Clicca qui

Sede legale: Strada del Mozzato, 9 – 31100 Treviso

Email: info@donarefuturo.it

Presidente: Anna Florio (cell. 331 8999723)

Vice Presidente: Paolo Grassi (cell.3456307471)

Coordinatore: Liguori Riccardo (cell. 348 8035204)

Conto Corrente Bancario:

CENTROMARCABANCA :

IT80S0874912001000000770024

intestato a: Donare Futuro Fondazione Onlus

- Causale: “Donazione – offerta per: contributo socio donatore 2020 – … (altro) ……..”

- Causale: “Donazione – adozione a distanza ……………………….”

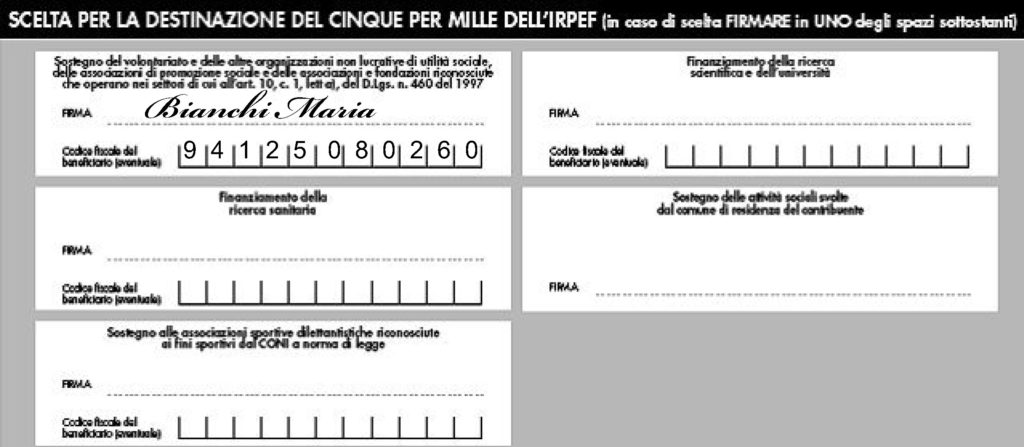

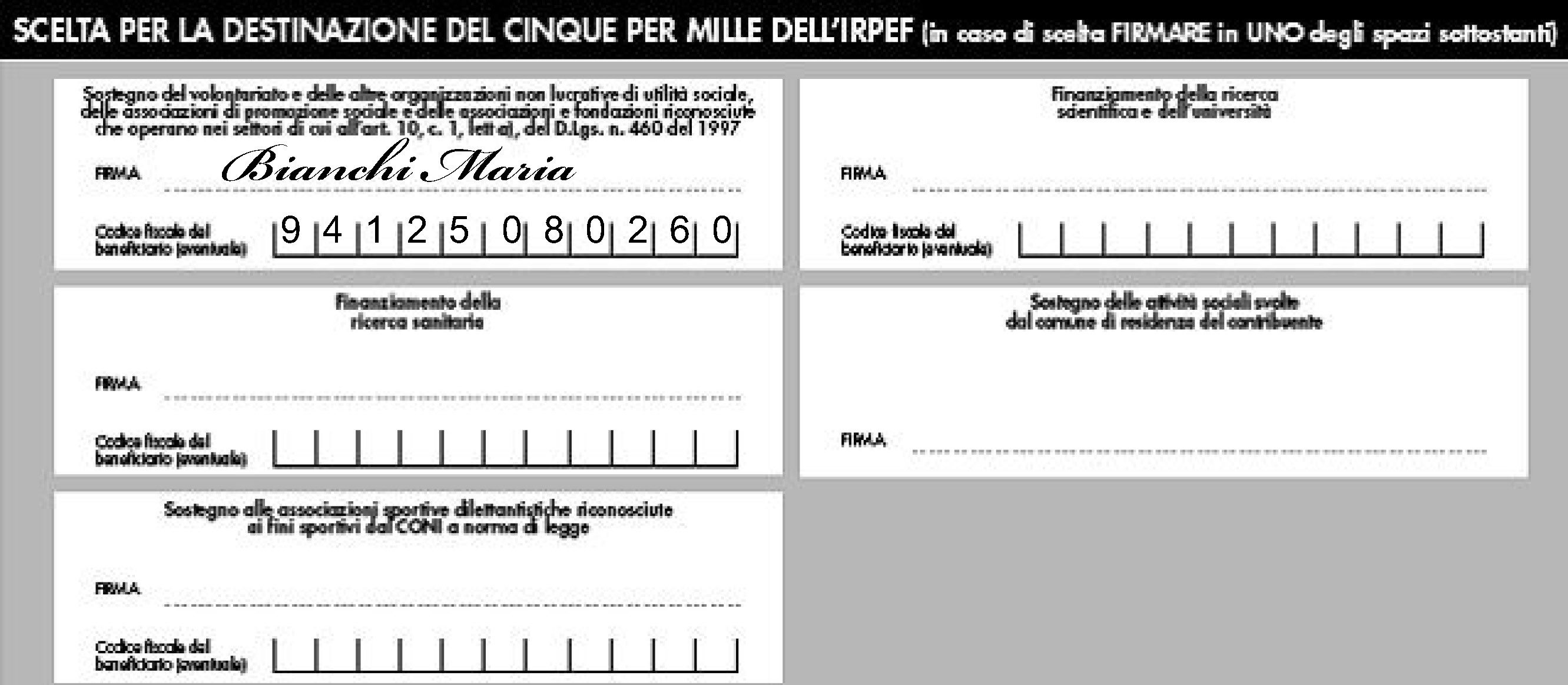

Sostienici con il 5 X MILLE

La Fondazione è iscritta all’elenco degli Enti ammessi per la donazione.

Sottoscrivi nella tua dichiarazione dei redditi l’assegnazione del 5 per 1000 dell’imposta sui redditi percepita dallo Stato mettendo la tua firma nel primo riquadro sottoindicato e inserendo nell’apposita casella il codice fiscale di Pura Gratuità Fondazione Onlus:

{kind=link}

CODICE FISCALE 94125080260

BENEFICI FISCALI PER LE EROGAZIONI LIBERALI EFFETTUATI ALLE ONLUS

Per le Persone fisiche l’erogazione è fiscalmente:

- detraibile al 30% su un importo massimo di € 30.000

- oppure deducibile nel limite del 10% del reddito complessivo dichiarato

Per le società di capitali l’erogazione è deducibile nel limite del 10% del reddito dichiarato.